2つのNISAの特徴

今回の記事では「NISA」のなかでも2つの種類がある事、そして「どっちを選ぶべきか?」を分かりやすく解説いたします。

- 2つのNISAの特徴がわかる

- 自分に合うNISAがわかる

- 2つのNISAの注意点がわかる

おさらいですが、NISAとは商品の名前ではなく「NISAという口座」を開設して運用する制度です。ですから証券会社で開設した「一般的な証券口座」とは別物です。

そのため、NISAをはじめるということは以下のとおり必然的に2つの口座を持つことになります。

① 一般的な証券口座

② NISA 口座

通常の投資で得た収益では20.315%の「税金」がかかるのに対して、NISAなら非課税となる「超オトク」な運用制度ですが、まずはその中身を確認してみましょう。

それぞれ投資目的などにより慎重に選んだほうが良いのでしっかりポイントを押さえましょう。

それではお得な制度をしっかり活用できるようにNISAを深堀りしていきましょう。

「一般 NISA」と「つみたてNISA」

NISAには以下のような2つの運用方法が用意されています。

- 一般 NISA

- つみたてNISA

まずはこの2つのNISAを比較してみましょう。

*スマホは横スライド

| ① 一般NISA |

② つみたてNISA |

|

| 投資方法 | ・スポット購入 ・積立方式 |

・積立方式 |

| 対象投資 | ・国内外 株式 ・投資信託 |

・投資信託 |

| 非課税運用期間 | 5年 | 20年 |

| 年間投資上限額 | 120万円まで |

40万円まで |

特徴は大きく分けてこのようになります。

NISAには①と②どちらのNISAにおいても年間に「投資できる金額」と「投資継続年数」に限りがあります。

そして注意が必要なのがこの2つのNISAは「併用ができない」という点です。

例えば同じ2021年のうちに「一般NISA」と「積み立てNISA」とは同時に運用出来ないということです。

まず最初にどちらにするか選ばなければなりません。

うっかり「試しに一般NISAでこの銘柄を運用してみよう」などとお試しで始めたはいいけれど、後から「やっぱりコツコツ積み立てNISAで運用しようかな」と気が変わることもあり得ます。

その場合は同じ年内での変更が出来ません。

「どちらを優位させるか」をしっかりと見極めたうえで、あなたに合ったNISA運用をはじめてみましょう。

①一般NISAを選ぶなら

あなたが「一般NISA」を選ぶとしたらどんな条件が当てはまるでしょうか?

ひと言でいうと「十分な資金がある」ことが条件でしょう。

一般NISAにはつみたてNISAには無い「国内外の株式」が投資対象になっていることが大きい点です。投資信託も選べて投資の選択肢がひろく金額や年数以外の制限を受けません。

銘柄によっては非常に短期間に利益を出してくれるので5年を待たずに売り抜けて発生した利益は非課税で丸々あなたの利益となります。

しかしある程度の潤沢な資金がなければ一般NISAの強みを十分に生かせません。

少額の投資になると得られる利益も当然ながら少額となり、非課税の恩恵を受けた気がしませんよね。

ただし、5年という短い期間なのがネックです。

購入当時から5年後に値を下げてしまうと損益が生じてしまいますので早い見極めが必要です。

このようなケースも考えられますよね。

そこで金融庁では「ロールオーバー」という嬉しい制度を設けてくれています。

ロールオーバーとは?

「ロールオーバー」とは5年の非課税期間が「あともう5年延長できる」制度です。併せて最大10年間非課税で運用できるわけですね。

このロールオーバーには金額の制限はなく、現在保有している一般NISA口座にある銘柄の資産をそのまま持ち越せます。

例えば一般NISAでは年間の非課税投資枠が120万円までですが、5年間で増えた資産の時価がそれを超過していたとしてもそのすべてを翌年の非課税投資枠へ移すことができるのです。

ただし、この5年後のロールオーバーの申請を忘れてしまって自動的に税金がかかる一般的な口座に移されてしまって後悔する人が多いのでロールオーバーを申請する時期を忘れずメモするなど覚えておいたほうが良さそうですね。

ただし5年後以降も値が上がる見込みがない場合は早々に売ってまた来年から他の銘柄への投資をするなど柔軟な運用をしましょう。

・非課税枠が年間で120万円

・非課税期間が5年間

・つみたてNISAとの併用はできない

・国内外株式/投資信託/先物・信用取引その他も対象

・ロールオーバーで最大10年間非課税で運用できる

![]()

②つみたてNISAを選ぶなら

あなたが「つみたてNISA」を選ぶとしたらどんな条件が当てはまるでしょうか?

これもひと言でいってしまうと「資金が乏しい」場合です。

投資初心者や長期でコツコツ投資したいタイプの人が向いているでしょう。

なにせ20年という長丁場で勝負できるのですから「でんっ」と構えていられます。

ただ、投資信託のみが対象ということで国内外の株に投資することが出来ないのが少し残念な点ではあります。

しかしながら一般NISAのような短期投資では無いので日々の株価に一喜一憂する必要もなく比較的おだやかで居られるのは良い点といえるでしょう。

また、つみたてNISAで扱える投資信託の銘柄には制限があり、数が限られています。

しかしながらその銘柄は「国が定めた基準を満たした投資信託のみ」扱えるようになっているので「厳選された」ものだといえます。

世にはばかる「ぼったくり信託」は含まれていないので非常に安心して投資できるのも大きな特徴といえますね。

つみたてNISAの運用は?

仮に銀行に預けていて時間外に一回でも現金を引き落としたら手数料が210円くらいかかって利子どころかたちまち「赤字」です。

つみたてNISAは非課税期間が20年(一般NISAの4倍)と長く、年間投資額は40万円(一般NISAの3分の1)となっています。

しかしながら年間40万円であっても20年間で見ると「つみたてNISA」なら20年間で合計800万円の非課税運用が可能です。(一般NISAは5年で合計600万円の非課税運用)

年間で40万円だと少ないように感じるかもしれませんが、年間で40万円の非課税枠をいっぱいいっぱい使うとすると『月々¥33,333円』となりますのでそこそこありますよね。

また年金代わりにもなるので長期において銀行に預けるよりはリスクがあるにせよ断然20年間非課税枠がある「つみたてNISA」がオススメです。

・非課税枠が年間で40万円

・非課税期間が20年間

・一般NISAとの併用はできない

・対象は国が認めた投資信託のみ

![]()

NISAの注意点

どちらのNISAについても共通して注意すべき点がありますが、ここでは大きく4つご紹介いたします。

お得をさらにお得にという知恵がはたらくところですがそこは金融庁も見逃してはくれません。しっかりと確認して「こんなハズでは・・・」ということが無いようにしましょう。

「NISA」の基本的な4つの注意点

- 既に取得している株はNISA口座に移せない

- 非課税枠の未使用分は来年に繰り越せない

- 非課税枠の再利用はできない

- 手数料の安い証券会社を利用する

とくに勘違いされがちなのは②と③ですね。

NISAを正しく運用するうえで大切な項目ですので簡単にひとつずつ確認してみましょう。

①既に取得している株をNISA口座に移せない

これについてはNISAの大原則「新規取得に限る」という観点から移すことは出来ませんので非課税枠を利用するならNISA口座を開設してから新規取得しましょう。

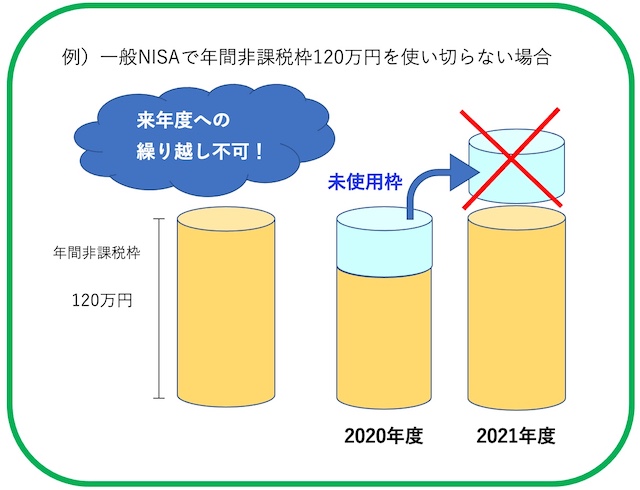

②非課税枠の未使用分は来年に繰り越せない

あくまでも一年の非課税枠は固定です。年内での非課税枠を残したとしても、その分を来年度の枠に上乗せ出来ません。

*1年の期間は1月〜12月までです。

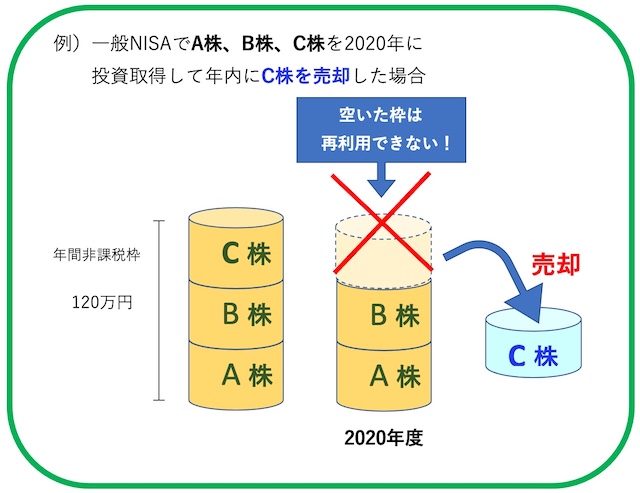

③非課税枠の再利用は出来ない

このように年度内に一度非課税枠をフルに使ってしまって部分的にC株だけ売却。そしてC株分の空いた枠に新たに「D株を取得する」ということは出来ません。

次年度まで待ちましょう。

*1年の期間は1月〜12月までです。

④手数料の安い証券会社を選ぶ

いくら非課税だからといって選んだ証券会社の売買手数料が高ければせっかくのNISAの利点を十分に生かせません。

数ある証券会社の中からじっくり選んであなたが納得できるところを選択しましょう。なにせ長い付き合いなのですから。

2つのNISA まとめ

・「一般NISA」と「積み立てNISA」は併用できない

・新規での投資が対象(既に保有している株は移せない)

・非課税枠が残っていても翌年への繰り越しはできない

・非課税枠は一度埋まると売却しても再利用できない

・手数料の安い証券会社で口座開設しよう

・「つみたてNISA」は投資信託のみ

・「一般NISA」を選ぶならロールオーバーを忘れずに

- 一般 NISA

運用期間は短いけれど、手元資金に余裕があって国内外の株式投資や投資信託など様々な投資を対象としたいなら一般NISAがオススメです。

- つみたてNISA

資金は少ないけれどたっぷり20年間の運用期間でコツコツ投資や年金代わりにもなれば良いな・・・という方はつみたてNISAがオススメです。

つみたてNISAでは投資信託のみの取り扱いとなりますが、国内外の株式に投資したい場合は「一般的な証券口座」を使えば良いのでコツコツ型の方でも幅広い投資にチャレンジしてみましょう。

以上のことをしっかりと踏まえたうえで自分に合ったNISA口座をかしこく選択・運用していきましょう。

次回はNISA口座を開設するならどこの証券会社がオススメなのか?について解説していきます。

「株」を始めてみよう

この記事では「株」超初心者でも安心して学べて取り組める「超やさしい・わかりやすい」を第一に、わたしの体験談を交えて詳しく解説していきます。

&[…]